Oczekuje się, że rynek budownictwa modułowego w Polsce będzie rósł o CAGR na poziomie 7,2% w latach

2021-2026. Według raportu ResearchAndMarkets wielkość polskiego rynku budownictwa modułowego

została wyceniona na 1,42 mld dolarów w 2020 roku i ma osiągnąć 2,03 mld dolarów do 2026 roku. Rosnący

popyt na przystępne cenowo mieszkania oraz potrzeba zrównoważonych praktyk budowlanych są głównymi

stymulatorami rozwoju rynku budownictwa modułowego w Polsce.

Kluczowe czynniki kształtujące rynek

Niedobór mieszkań:

Polska stoi w obliczu niedoboru mieszkań, zwłaszcza na obszarach miejskich. Luka w tym zakresie szacowana

jest na 2-2,5 mln lokali mieszkalnych. Modułowa konstrukcja zapewnia ekonomiczne i efektywne czasowo

rozwiązanie tego problemu.

Zrównoważony rozwój

Budownictwo modułowe to przyjazna dla środowiska metoda budowy, która zmniejsza ilość odpadów i

zużywa mniej zasobów niż tradycyjne metody budowlane. Jest to zgodne z celem Polski, jakim jest

osiągnięcie neutralności węglowej do 2050 r.

Szybkość budowy

Konstrukcja modułowa jest szybsza niż tradycyjne metody budowy, ponieważ moduły są budowane poza

terenem budowy w kontrolowanym środowisku. Skraca to czas potrzebny na budowę na miejscu, co jest

szczególnie przydatne w przypadku projektów o napiętych terminach.

Jakość

Konstrukcja modułowa zapewnia wysoki poziom jakości, gdyż moduły są budowane w kontrolowanym

środowisku fabrycznym z surowymi wymaganiami odnośnie jakości. Takiej dokładności nie można osiągnąć

na placu budowy w ramach stawiania budynków metodami konwencjonalnymi.

Kluczowe wyzwania dla rynku

Brak wykwalifikowanej siły roboczej

Budowa modułowa wymaga innego zestawu umiejętności niż tradycyjne metody budowlane. Obecnie w

branży brakuje wykwalifikowanej siły roboczej, co może hamować jej rozwój. Jest powszechny problem dla

przedsiębiorstw budowlanych działających w segmencie modułowym na terenie całej Unii Europejskiej.

Postrzeganie

Budownictwo modułowe jest nadal postrzegane przez wiele osób jako budżetowa metoda budowy

mieszkań o niższej jakości i standardzie. W Polsce ciągle konstrukcje modułowe są wielkim nowum i wielu

potencjalnych klientów nie jest przekonanych do zakupu tego rodzaju obiektów.

Finansowanie

Finansowanie projektów budownictwa modułowego może być trudne, ponieważ banki i instytucje

finansowe nie znają modeli finansowania stosowanych w tej branży. Należy przy tym zaznaczyć, że

produkcja prefabrykatów i modułów budowlanych wymaga znaczących nakładów na stworzenie zakładu

produkcyjnego oraz jego wyposażenie w specjalistyczne urządzenia. Jest to zatem zupełnie inny model

biznesowy, niż ten jaki spotykany jest w budownictwie tradycyjnym.

Siła nabywcza klientów

Według danych NBP za I połowę 2022 roku, ponad połowa zakupywanych w Polsce mieszkań i domów

finansowana jest kredytem bankowym. Obecnie, przy bardzo wysokich stopach procentowych niewiele

osób stać na wzięcie odpowiednio wysokiego kredytu. Ponadto, wiele osób jest niepewnych swojej sytuacji

finansowej i wstrzymuje decyzje o zakupie domu lub mieszkania.

Segmentacja rynku

Polski rynek budownictwa modułowego można podzielić na segmenty ze względu na rodzaj, materiał,

zastosowanie i przeznaczenie.

W zależności od rodzaju rynek można podzielić na:

• Budownictwo modułowe stałe

• Przenośne budynki modułowe.

W oparciu o materiał z którego wykonane są moduły rynek można podzielić na:

• Moduły o konstrukcji stalowej,

• Moduły o konstrukcji drewnianej,

• Moduły o konstrukcji betonowej,

• Moduły o konstrukcji z innych materiałów.

W zależności od zastosowania rynek można podzielić na segmenty:

• mieszkaniowe,

• komercyjne,

• opieki zdrowotnej,

• edukacyjne,

• inne.

W zależności od końcowego zastosowania rynek można podzielić na:

• sektor prywatny,

• sektor publiczny.

Perspektywy rozwojowe dla polskich producentów domów modułowych

W ostatnich latach, prefabrykowane budynki stały się głównym kierunkiem transformacji, modernizacji i

innowacyjność metod budowlanych w wielu rozwiniętych i rozwijających się krajach. Na przykład, Chińska

Rada Państwowa zaproponowała nawet, aby w ciągu następnej dekady prefabrykowane budynki stanowiły

30% wszystkich nowych budynków. Stąd też prefabrykacja w Chinach staje przed bezprecedensowymi

możliwościami i wyzwaniami eksportowymi. Nowoczesna prefabrykacja w nurcie Przemysłu 4.0 to jeden z

najważniejszych trendów budowlanych przyszłości, który ma wiele zastosowań z zakresu budownictwa

wielkokubaturowego (np. domy, centra handlowe, wieżowce, osiedla mieszkaniowe, parkingi, biurowce,

obiekty sportowo-widowiskowe, dworce) czy inżynieryjnego (np. mosty, tunele).

W Polsce niekiedy konstrukcja modułowa jest jeszcze mylnie kojarzona z epoką wielkiej płyty z

socjalistycznych czasów, mimo, że to kompletnie inna filozofia budownictwa. Szacuje się, że w Polsce jest

obecnie około 50 fabryk elementów prefabrykowanych, a nasz kraj może być niedługo potentatem w

produkcji gotowych elementów modułowych dla budownictwa mieszkaniowego. Atuty prefabrykacji

modułowej to m.in. skrócenie nawet o połowę cyklu operacyjnego inwestycji, ekologia, zmniejszenie

zatrudnienia pracowników na budowie, duży potencjał projektowo architektoniczny, wysoka precyzja i

jakość wykonania, możliwość realizacji inwestycji w warunkach zimowych, lepsza trwałość i odporność

na pożary czy korzystniejsza izolacja termiczna. Badania dotyczące dźwiękoszczelności i akustyki mieszkań

wykazały, iż przewyższają polskie normy obowiązujące od 2021 r., jak odporność na wibracje szczególnie

istotne w halach koncertowych czy niższe koszty eksploatacyjne. Nie ma też konieczności organizowania

magazynu materiałów na placu budowy, co przyczynia się do wzrostu bezpieczeństwa i ma wpływ na

środowisko. To wszystko powoduje, że rosnący popyt na budownictwo modułowe znajdziemy na wszystkich

kontynentach.

Ważnym czynnikiem wpływających na sukces przedsiębiorstw jest optymalizacja kosztów produkcji, co

możliwe jest głównie dzięki rewolucji cyfrowej, która nie omija także budownictwa. Jej pochodną jest tzw.

czwarta rewolucja przesyłowa, określana również mianem Przemysłu 4.0. Cechuje się ona znacznym

zwiększeniem wydajności produkcji, wprowadzaniem systemów cyber fizycznych (CPS) oraz zaawansowaną

automatyką przemysłową, a to z kolei pozwala na zredukowanie kosztów.

Eksport szansą na dynamiczny rozwój sprzedaży

Wbrew oczekiwaniom kryzys wywołany pandemią w 2020 roku nie wpłynął negatywnie na rynek domów

prefabrykowanych w Niemczech. W ubiegłym roku wybudowano tam łącznie 23.006 mieszkań, stosując

prefabrykowane konstrukcje przemysłowe – o 4,9% więcej niż rok wcześniej. Szacuje się, że do 2022 r. w

sześciu północnoeuropejskich krajach zostało sprzedanych około 70.100 takich lokali, przy czym popyt w

Niemczech ciągle wzrasta, zwłaszcza na gotowe rozwiązania “pod klucz”.

W Szwecji już ponad 80 procent mieszkań powstaje z prefabrykatów, to około 50 tys. mieszkań rocznie, a

dzięki nowoczesnej technologii niektóre projekty powstają nawet w kilka miesięcy. Stosowanie technologii

przyspieszających budowę jest tam powszechne, gdyż według Szwedzkiej Krajowej Rady Budownictwa

Mieszkaniowego kraj ten potrzebuje 600 000 nowych mieszkań do 2025 roku aby pokryć wszystkie potrzeby

mieszkaniowe obywateli.

We Włoszech oczekuje się, że popyt na prefabrykowane, antysejsmiczne domy ze stali zyska na popularności

ze względu na ich zasadność i skuteczność w zakresie bezpieczeństwa, zwłaszcza na obszarach, na których

występują powtarzające się zdarzenia sejsmiczne. Wielka Brytania planuje budować około 300.000 nowych

domów rocznie do 2030 roku, aby sprostać wyzwaniom na rynku mieszkaniowym. Oczekuje się, że

konstrukcje prefabrykowane odegrają tam znaczącą rolę.

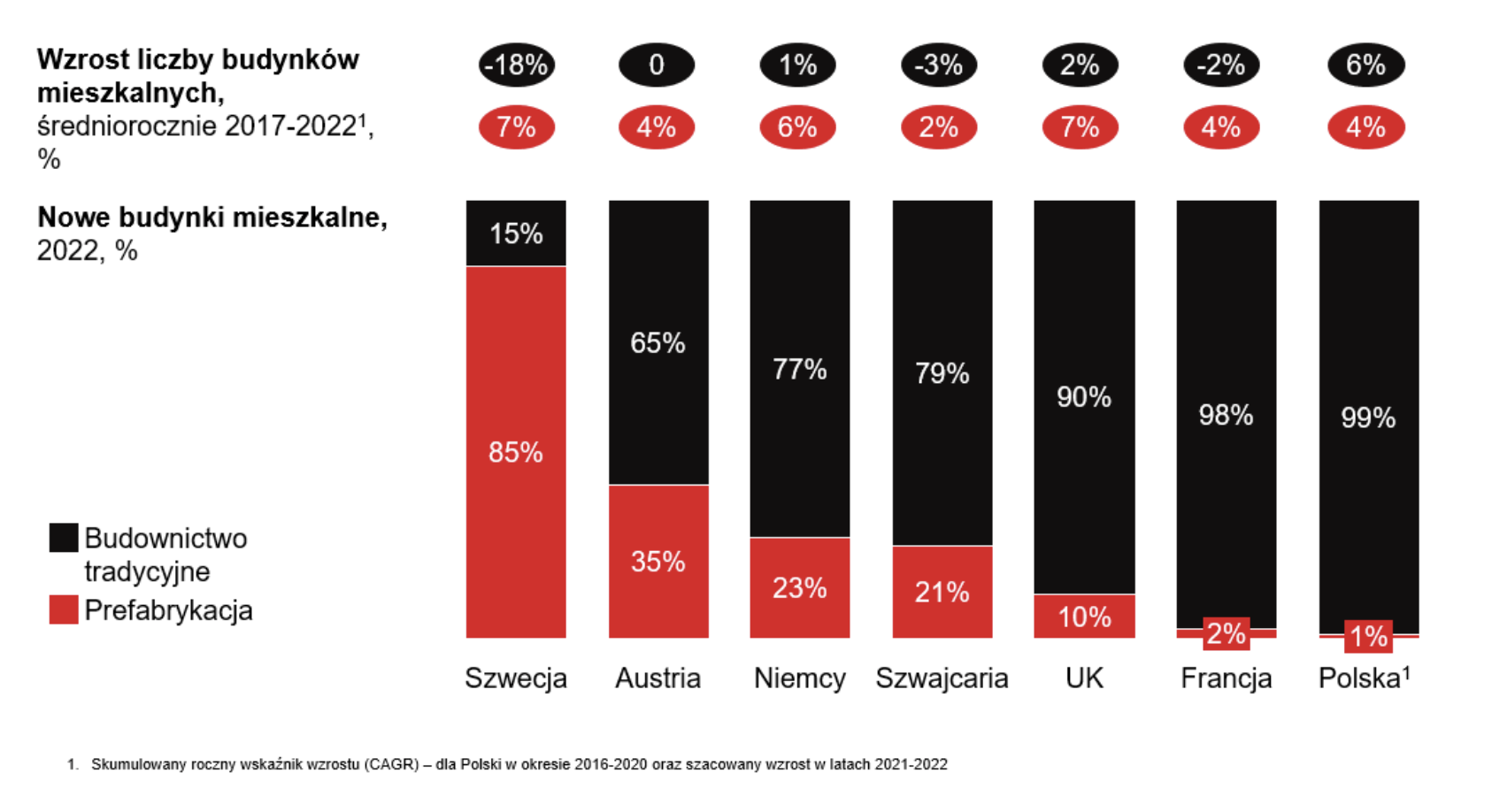

Dobra koniunktura na budownictwo modułowe w Europie

Rynek budownictwa prefabrykowanego rośnie w całej Europie. Na wszystkich kluczowych rynkach

europejskich produkcja domów prefabrykowanych osiąga roczny wzrost na poziomie 2-7 proc., gdy

dynamika tradycyjnej branży budowlanej jest zróżnicowana (zmiana roczna plasuje się na poziomie -18 proc.

do 6 proc.). W Szwecji nawet 85 proc. nowych domów powstaje z wykorzystaniem prefabrykacji, w Austrii

35 proc., a w Niemczech to ponad 25 proc.

W tych krajach nowe technologie preferowane są ze względu na koszt, czas realizacji, możliwość

ograniczenia zapotrzebowania na siłę roboczą. W Szwecji stanowią również środek do realizacji celu w

zakresie ograniczenia wpływu budownictwa na zmiany klimatyczne i redukcję emisji dwutlenku węgla.

W Polsce co setny budynek jest budowany z wcześniej przygotowanych elementów, ale kraj ma potencjał by

stać się istotnym rynkiem na tle Europy, dzięki dostępowi do lokalnych materiałów (drewna, stali),

wykwalifikowanej sile roboczej, bliskości rynków zbytu i związanymi z tym niższymi kosztami logistyki.

Wyjątkowe okoliczności, które obserwujemy w ostatnich miesiącach, a więc wzmożony popyt i konieczność

podejmowania szybkich działań, mogą pomóc w przyspieszeniu wzrostu i osiągnięcie istotnej skali produkcji.

Nowoczesne, zindywidualizowane projekty domów wysokiej jakości są odpowiedzią na potrzeby w

zróżnicowanych segmentach cenowych. Przykładem kraju, w którym producenci z nieskrępowaną

wyobraźnią stosują rozwiązania modułowe, jest Japonia. Na rynku z silną tradycją architektoniczną oraz

wysokimi wymaganiami klientów w zakresie estetyki z sukcesem projektowane są zindywidualizowane

domy, które potrafią sprostać istotnym ograniczeniom przestrzennym. Architekci tworzą nowoczesne,

minimalistyczne i niecodzienne bryły z eliptycznymi wgłębieniami fasad, nieregularnymi zadaszeniami,

ażurowymi ścianami czy przestrzenią podziemną wykorzystując m.in. beton, drewno, aluminium i szkło.

Konstrukcje modułowe to nie tylko domy i mieszkania

Nie tylko producenci technologii prefabrykowanych mogliby skorzystać na rozwoju tego rynku w Polsce –

wśród potencjalnych interesariuszy są przedsiębiorstwa aktywne na rynku budownictwa modułowego

hotelowego, producenci kontenerów mieszkalnych czy firmy budowlane. Koszt inwestycji w dodatkowe

zdolności produkcyjne rzędu 15 tys. mieszkań rocznie wynosi około 300-500 mln euro. Budowa zakładu

produkcyjnego w tej technologii może być zrealizowana w czasie krótszym niż rok.

Stworzenie 3-5 fabryk o skali produkcji od 5 do 10 tysięcy lokali mieszkaniowych rocznie pozwoliłoby na

istotne zmniejszenie deficytu mieszkaniowego w Polsce, a większa skala inwestycji może zostać zrealizowana

z myślą o eksporcie i stanowić odpowiedź na zapotrzebowanie w Ukrainie. Przyspieszenie takich inwestycji

mogłoby nastąpić w partnerstwie z największymi graczami na rynku europejskim, ale też przy aktywnym

wsparciu funduszy publicznych, działających w obszarze wsparcia mieszkaniowego. Kluczowym krokiem

może być rozpoczęcie dyskusji na temat potencjału nowych technologii prefabrykacji w celu ich

popularyzacji, nakreślenia korzyści z inwestycji, wskazania szerokich możliwości w zakresie projektowania,

ale również oceny potencjału poszczególnych rozwiązań w kontekście rynku polskiego, a także np.

ukraińskiego po wojnie.

Polskie firmy konkurują o nowe rynki zbytu

Od kilku lat budownictwo modułowe oparte o nowoczesne zautomatyzowane ekologiczne fabryki, staje się

coraz bardziej popularne i zyskuje na znaczeniu również w Polsce. To zdecydowanie ważny trend rozwoju

sektora budowlanego, który czeka dalszy duży wzrost z korzyścią dla rozwoju firm, które zajmują się jego

produkcją i posiadają już “know how”. Łącznie sektor materiałów i usług budowlanych w Polsce tworzy 20,3

proc. PKB, co przekłada się rocznie na prawie 120 mld wpływów do skarbu państwa. W 2020 roku całkowite

przychody największych producentów prefabrykatów w Polsce, po raz pierwszy przekroczyły 5 mld zł i

dynamicznie rosną. Natomiast GUS szacuje, że wykorzystanie prefabrykacji w budownictwie mieszkaniowym

w naszym kraju w 2020 roku mogło przekroczyć aż 8 procent.

W Chinach przybywa nowoczesnych fabryk, głównie za sprawą rozwoju eksportu modułowych obiektów do

wielu krajów świata np. Norwegii, USA czy Nowej Zelandii, a jak obliczył Bank Światowy w 2018 roku z tego

tytułu wpływy Państwa Środka wyniosły ponad 1,5 miliarda USD. W tym samym czasie Polska

wyeksportowała, ale głównie do krajów Skandynawskich i Niemiec prefabrykaty za łączną sumę 296

milionów USD. Według ONZ w 2019 r. Chiński eksport prefabrykowanych budynków do Niemiec wyniósł

56,34 mln USD. Natomiast w tym samym roku, głównymi importerami prefabrykowanych budynków były

Niemcy (945 mln USD), Stany Zjednoczone (503 mln USD), Norwegia (490 mln USD), Francja (456 mln USD) i

Uzbekistan (346 mln USD).